Verso una nuova stretta monetaria: le ultime tendenze del credito alle imprese

{kind=link}

Le imprese stanno entrando in una nuova fase di stretta monetaria senza aver ancora assorbito gli effetti sul costo del credito di quella avviata nel 2022, un fenomeno analogo a quello registrato per la bolla dei prezzi dell’energia.

Il Consiglio direttivo della BCE del 30 aprile scorso, per l’ottava seduta consecutiva, ha deciso di mantenere invariati i tassi di interesse di riferimento, in un contesto in cui si sono intensificati i rischi al rialzo per l’inflazione e i rischi al ribasso per la crescita.

Si delinea una nuova stretta monetaria: come ha indicato in un intervento dello scorso 7 maggio Piero Cipollone, membro del Comitato esecutivo della BCE “la situazione attuale sembra discostarsi dallo scenario di base delle nostre proiezioni di marzo, accrescendo la probabilità che si renda necessario un aggiustamento dei nostri tassi di riferimento“. Nel World economic outlook di aprile 2026 il Fondo monetario internazionale nelle proiezioni di politica monetaria per l’area dell’euro indica una salita di 50 punti base dei tassi di riferimento entro fine 2026.

Vi sono segnali di rialzo dei tassi: i rendimenti del Bund tedesco che sono saliti dopo lo scoppio della guerra in Medio Oriente.

L’ ultima indagine sul credito bancario pubblicata da Banca d’Italia indica che nel primo trimestre 2026 scende la domanda di prestiti alle imprese, un calo principalmente riconducibile alle minori esigenze di finanziamento per gli investimenti fissi, mentre nel secondo trimestre dell’anno è attesa una riduzione della domanda di credito, con un accentuato inasprimento dei criteri di offerta per i prestiti alle imprese, in larga parte dovuto ai recenti sviluppi geopolitici e agli impatti sui mercati energetici.

L’indagine dell’Istat sulla fiducia delle imprese relative al primo trimestre del 2026 indica la presenza di maggiori difficoltà di accesso ai finanziamenti, in special modo per piccole e medie imprese.

Mentre si delinea una nuova stretta monetaria, il sistema delle imprese non ha ancora completamente metabolizzato gli effetti degli interventi per raffreddare lo shock inflazionistico del 2022. A marzo 2026 le imprese italiane pagano un costo del credito del 3,49% (stabile rispetto a febbraio, in discesa rispetto al 3,62% di gennaio) che risulta di 186 punti base superiore a quello del giugno 2022, precedente al primo rialzo dei tassi adottato dalle autorità monetarie europee per contrastare la fiammata inflazionistica conseguente all’invasione dell’Ucraina da parte della Russia.

Le condizioni finanziarie meno accomodanti, insieme all’impatto della crisi sui costi dell’energia e del trasporto, potrebbero influenzare la fiducia delle imprese, che già nella rilevazione dell’Istat di aprile ha segnato un calo significativo, riducendo la propensione ad investire.

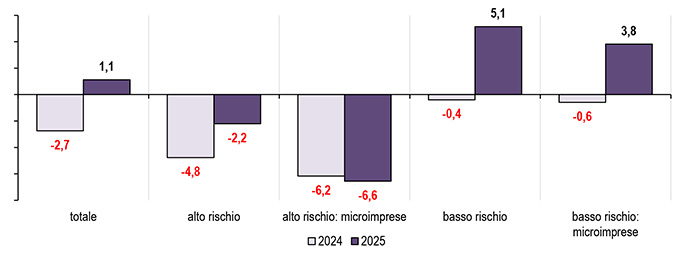

Il trend dei prestiti alle MPI per regione – A marzo 2026 il trend del credito alle imprese rimane positivo (+3,2% su base annua, era +2,1% a febbraio 2026). Persiste una debolezza della domanda di credito per le piccole imprese, soprattutto per quelle più rischiose. Come viene evidenziato nell’ultimo Rapporto sulla stabilità finanziaria di Banca d’Italia, nel 2025 la dinamica del credito è sostenuta dalle imprese a basso rischio (+5,1%, era -0,4% nel 2024) mentre segnano una flessione del 2,2% le imprese ad alto rischio (era -4,8% nel 2024). Il credito cresce (+3,8%) anche per le microimprese a basso rischio (era -0,6% nel 2024), mentre segna un forte calo (-6,6%) per quelle ad alto rischio (era -6,2% nel 2024).

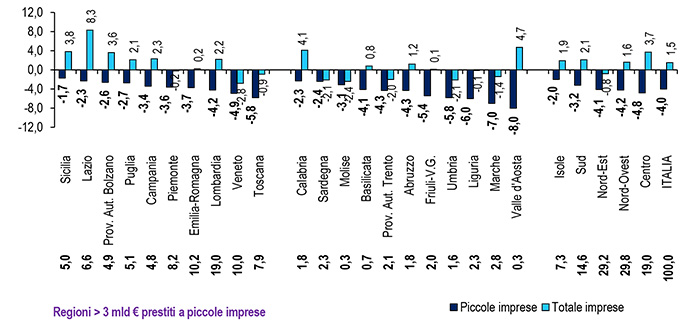

L’analisi degli ultimi dati disponibili sulla dinamica trimestrale del credito per dimensione d’impresa – il quadro completo nel 37° report congiunturale di Confartigianato – evidenzia un ritardo della ripresa dei prestiti alle piccole imprese. A dicembre 2025 i prestiti alle imprese fino a 20 addetti diminuiscono, infatti, del 4,0% mentre il totale delle imprese mostra una crescita dell’1,5%, la seconda consecutiva. Tra le MPI emerge una maggior criticità delle quasi-società artigiane – un cluster che rappresenta circa la metà dei prestiti all’artigianato – il cui stock di prestiti a dicembre 2025 diminuisce dell’8,1% su base annua.

Focalizzando l’attenzione sui prestiti alle micro e piccole imprese nelle principali regioni – ognuna con un ammontare di prestiti di almeno 3 miliardi di euro -, si rilevano diminuzioni inferiori o pari alla media a dicembre 2025 per Sicilia con il -1,7% (vs +3,8% totale imprese), Lazio con il -2,3% (vs +8,3% totale imprese), Provincia Autonoma di Bolzano con il -2,6% (vs +3,6% totale imprese), Puglia con il -2,7% (vs +2,1% totale imprese), Campania con il -3,4% (vs +2,3% totale imprese), Piemonte con il -3,6% (vs -0,2% totale imprese) ed Emilia-Romagna con il -3,7% (vs +0,2% totale imprese). Flessioni dei prestiti alle micro e piccole imprese più intense rispetto a quella media si segnalano invece per Lombardia con il -4,2% (vs +2,2% totale imprese), Veneto con il -4,9% (vs -2,8 % totale imprese) e Toscana con il -5,8% (vs -0,9% totale imprese).

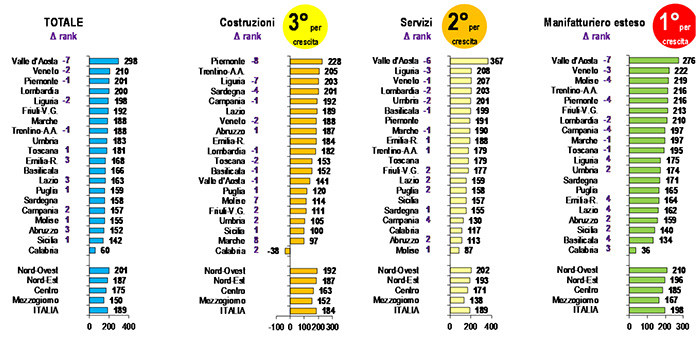

Il costo del credito alle imprese nelle regioni – A dicembre 2025 il tasso di interesse annuo effettivo pagato dalle imprese è pari in media il 4,95% per le operazioni in essere connesse ad esigenze di liquidità, con un massimo di 6,81% in Calabria ed il minimo di 4,43% in Emilia-Romagna. Le Costruzioni sono il settore che paga il tasso più alto, pari al 6,04%, seguito dai Servizi con il 5,12% e dal Manifatturiero esteso, comprensivo di estrattivi e public utilities, con il 4,59%. In sintesi, il Mezzogiorno è la ripartizione dove i prestiti sono più onerosi mentre il Nord-Est è quella con i tassi minori.

A dicembre 2025 tasso pagato dalle imprese per l’Italia è di 189 punti base superiore al livello di giugno 2022. A livello regionale i divari superiori alla media sono i 298 punti base della Valle d’Aosta, i 210 punti del Veneto, i 201 punti del Piemonte, i 200 punti della Lombardia, i 198 punti della Liguria ed i 192 punti del Friuli-Venezia Giulia.

Andamento dei prestiti alle imprese per dimensione e livello di rischio

Dicembre 2025. Variazione % tendenziale corretta (piccole imprese decrescenti) – Elaborazione Banca d’Italia su dati Centrale dei rischi e Cerved

{kind=link}

Dinamica trimestrale dei prestiti bancari a piccole imprese e totale imprese nelle regioni

Dicembre 2025. Variazione % tendenziale corretta (piccole imprese decrescenti) – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

{kind=link}

Dinamica nella stretta monetaria del tasso di interesse annuo effettivo (TAE) alle imprese per settore nelle regioni

Dic. 2025. Var. vs giu. 2022 p.p. op. in essere per esigenze di liquidità di soc. non finanz. e famiglie produttrici escluse ditte individ. – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

{kind=link}

L’articolo Verso una nuova stretta monetaria: le ultime tendenze del credito alle imprese proviene da Confartigianato Imprese.