STUDI – Oltre 27 mila MPI nella bolla del gas. Quotazioni 5 volte più elevate rispetto 12 mesi prima

{kind=link}

L’analisi degli ultimi dati sui prezzi al consumo, pubblicati venerdì scorso dall’Istat, mostrano un’accelerazione dell’inflazione, che sale a +2,5%, trainata dall’incremento del 20,2% dei prezzi dei beni energetici. Nel confronto internazionale proposto dall’OCSE, relativo al mesi di agosto, l’Italia registra un peso della componente energetica sul tasso di inflazione di 1,6 punti, superiore rispetto a Germania (1,2 punti) e Francia (1,0 punti).

Le MPI nella bolla del gas – Sul trend dei prezzi energetici preme l’escalation di quelli del gas. Prosegue la fase rialzista sui mercati del gas naturale che ha portato le quotazioni ai massimi storici, su livelli cinque volte più alti rispetto allo scorso anno. Nel 2021 la condizioni economiche per una famiglia tipo sono del 22,2% superiori a quelle del 2020, da cui si stima un maggiore costo, a parità di consumi, di 3,6 miliardi di euro.

Il peso sul fatturato del costo di acquisto del gas è più elevato per i settori della metallurgia, del vetro ceramica e prodotti per l’edilizia, della carta e della chimica, nel cui perimetro operano oltre 27 mila imprese, che danno lavoro a 169 mila addetti. La bolla del gas colpisce anche le imprese di autotrasporto che utilizzano il GNL.

I sistemi di piccola impresa sotto pressione – Focalizzando l’attenzione sul settore della fabbricazione di altri prodotti della lavorazione di minerali non metalliferi, l’impennata dei costi di acquisto di gas mette maggiormente sotto pressione i sistemi territoriali che associano una più alta numerosità di imprese con una maggiore specializzazione delle MPI. Nel dettaglio per il vetro le province di Venezia, Treviso, Monza e della Brianza, Pesaro Urbino e Siena, e per la produzione di ceramica, manufatti in terracotta, cemento e gesso, le province di Modena, Vicenza, Perugia e Reggio Emilia.

In questi comparti le imprese devono produrre per far fronte a contratti chiusi nei mesi precedenti con prezzi di vendita che non incorporavano lo shock del prezzo di acquisto del gas; ne consegue una riduzione del valore aggiunto, un pesante effetto recessivo che frena la ripresa, nonostante le attese sugli ordinativi per le imprese del settore vetro, ceramica e cemento siano ai massimi dalla fine del 2000.

Le cause – Sull’escalation dei prezzi del gas agiscono numerose concause. Ai fattori stagionali, legati ad un inverno 2020/21 più rigido, si associa la correlazione con l’ascesa dei prezzi del petrolio, l’aumento delle quotazioni internazionali del GNL influenzate dalle strozzature dell’offerta e dalla forte crescita del costo del trasporto marittimo conseguenti alla pandemia. Influiscono, inoltre, i movimenti speculativi, la riduzione del livello delle scorte, le criticità temporanee nel transito del gas dalla Norvegia e dalla Russia e la ripresa della domanda: nei primi sette mesi del 2021 i consumi da gas nei paesi Ocse salgono del 3,5%. La domanda mondiale è rafforzata dalla crescente sostituzione di carbone con gas nelle maggiori economie emergenti manifatturiere, come Cina e India. Le interazioni con il mercato dell’energia elettrica sono consistenti: l’Italia registra una quota di elettricità prodotta con il gas pari al 48,3%, più del doppio del 19,6% della media Ue a 27.

Lo spread fiscale delle MPI – Sulla competitività delle micro e piccole imprese per il costo del gas grava il gap fiscale con l’Europa, come viene specificato nell’ultima Relazione annuale dell’Autorità: “Ma è soprattutto in termini di imposizione fiscale che le differenze con gli altri paesi restano particolarmente marcate: le imprese più piccole (consumi < 26.000 m3/anno) pagano imposte più elevate rispetto alla media dell’Area euro (+22%, in calo rispetto al +27% del 2019)“.

Dipendenza dall’estero e importazioni – L’Italia registra una elevata dipendenza all’estero per il gas, con un peso delle importazioni nette (import-export) sull’energia disponibile del 95,1% a fronte dell’89,7% della media Ue. Negli ultimi 12 mesi le importazioni di gas tornano a superare i 10 miliardi di euro.

L’analisi geopolitica dell’import di gas evidenzia la Russia al primo posto per valore delle forniture all’Italia di questa commodity, con il 46,4% delle importazioni dei primi sei mesi del 2021, davanti ad Algeria con 33,0%, Qatar con 8,6%, Libia con 5,0%, Stati Uniti con 1,9%, Norvegia con 1,1% e ad altri tredici paesi per il restante 4,1%. Nel confronto con il primo semestre del 2019, sale di 11,2 punti la quota dell’Algeria e di 5,1 punti quella della Russia, mentre scende di 5,7 punti quella dei Paesi Bassi e di 3,6 punti quella della Germania.

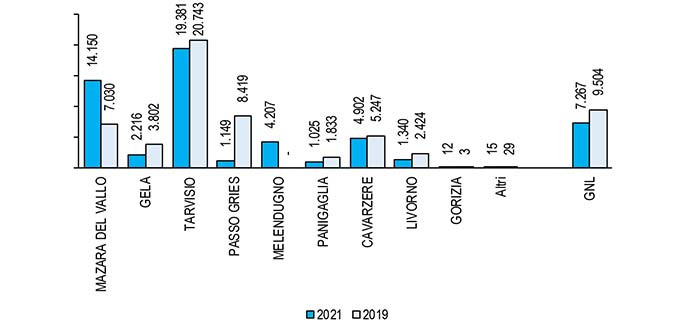

La forte crescita dell’import di gas algerino rispetto ai livelli pre-Covid-19 è confermata dall’analisi del bilancio del gas dei primi otto mesi del 2021. A fronte di importazioni di gas naturale inferiori del 2,3% rispetto allo stesso periodo del 2019, l’analisi per punto di ingresso registra il raddoppio dei volumi in ingresso a Mazara del Vallo (Algeria), un calo del 6,6% degli ingressi da Tarvisio (Russia) e una riduzione del 23,5% dell’import di GNL diretto ai rigassificatori di Panigaglia, Cavarzere e Livorno.

L’analisi in Imprese ed Energia su QE-Quotidiano Energia

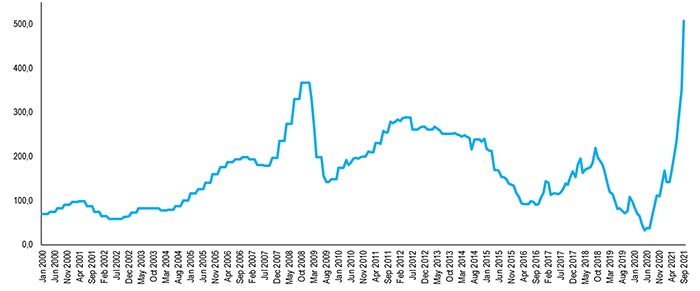

Prezzo internazionale del gas

Gennaio 2017-settembre 2021 – Elaborazione Ufficio Studi Confartigianato su dati Fmi

{kind=link}

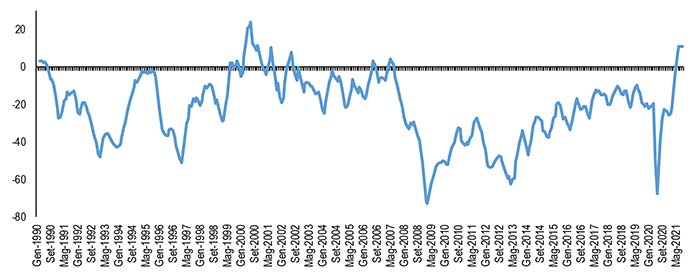

Attese ordini imprese vetro, ceramica, cemento

Gennaio 1990-settembre 2021, media mobile tre mesi, C23 Altri prodotti della lavorazione di minerali non metalliferi – Elaborazione Ufficio Studi Confartigianato su dati Istat

{kind=link}

Import gas per punto di ingresso, un confronto con i livelli pre-Covid-19

2021 e 2019, gennaio-agosto, Milioni di Sm3 – Elaborazione Ufficio Studi Confartigianato su dati Ministero della transizione ecologica – DGISSEG

{kind=link}

L’articolo STUDI – Oltre 27 mila MPI nella bolla del gas. Quotazioni 5 volte più elevate rispetto 12 mesi prima proviene da Confartigianato Imprese.