STUDI – Stretta monetaria e criticità per la finanza d’impresa, nel 2022 a rischio il 15% delle MPI

{kind=link}

Le previsioni del Fondo Monetario Internazionale dello scorso 11 ottobre indicano che un terzo delle economie mondiali registrerà una recessione tecnica, con due trimestri consecutivi di contrazione, mentre nel 2023 il PIL in Germania calerà dello 0,3% e in Italia dello 0,2%.

Con un tasso di inflazione mondiale che sale dal 4,7% del 2021 all’8,8% nel 2022, per poi collocarsi al 6,5% nel 2023, le banche centrali adottano in modo diffuso politiche monetarie restrittive. La stretta monetaria potrebbe essere prolungata, amplificando gli effetti recessivi; uno shock inflazionistico da costi, ad esempio come quello del 1979, rientra con lentezza verso l’obiettivo del 2%, il target di riferimento per le banche centrali.

In Italia, la salita dei tassi di interesse potrebbe accelerare con un allargamento degli spread sul debito sovrano: lo spread tra il rendimento dei titoli di stato decennali italiani e tedeschi (Btp e Bund) ad agosto 2022 è pari a 227 punti base, quasi il doppio rispetto ai 117 punti di un anno prima. Il più marcato aumento dei tassi sui nuovi prestiti alle famiglie per acquisto di abitazioni registrato da inizio 2022 rallenta il settore immobiliare e quello delle costruzioni, comparti che hanno integralmente sostenuto la ripresa post-pandemia.

Sul mercato dei cambi si registra una marcata volatilità, con la svalutazione dell’euro e della sterlina e ampie fluttuazioni di yen giapponese, lira turca, oltre che del rublo russo. Il dollaro forte rialza il rischio per le economie emergenti con un alto debito estero. Le condizioni di turbolenza sono sintetizzate dalla salita dell’indicatore di stress sistemico della Bce, che si avvicina ai livelli della crisi dei debiti sovrani del 2010-2011. L’ampia dimensione mantenuta dai derivati, il cui valore nominale è di 598,4 miliardi di dollari, potrebbe amplificare l’instabilità finanziaria.

87 mila MPI a rischio default – L’incremento dei prezzi delle materie prime, la crisi energetica e gli effetti della guerra in Ucraina alzano il rischio finanziario delle imprese. Sulla base di una analisi dei dati dell’Osservatorio rischio imprese di Cerved, nel 2022 sono 87mila micro e piccole imprese, pari al 15% del totale di 618 mila società di capitale monitorate, che sono classificate a rischio, presentando “gravi problemi che ne possono pregiudicare la capacità di far fronte agli impegni, anche a breve termine. Il rischio di credito è elevato, molto elevato o massimo”.

Sulla finanza aziendale sta pesando il termine del periodo di preammortamento a due anni dall’attivazione dei prestiti garantiti, oltre il quale si avvia la restituzione completa della quota capitale e di quella interessi. Rimane ampio lo stock di prestiti garantiti: nel monitoraggio del Documento Programmatico di Bilancio 2022 approvato lunedì scorso si evidenzia che lo stock di garanzie statali relative al Fondo di garanzia al 30 giugno 2022 è pari al 9,5% del PIL.

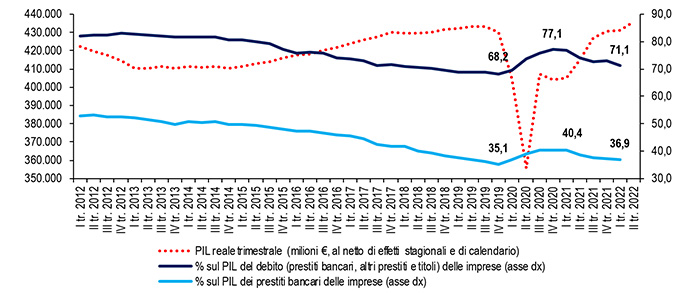

L’indebitamento delle imprese – Nel I trimestre 2022 il rapporto tra prestiti alle imprese e PIL si attesta sul 36,9% (il 51,9% del debito delle società non finanziarie è rappresentato da prestiti bancari mentre il resto sono prestiti di altra natura e titoli): continua l’allontanamento dal massimo di 40,4% del I trimestre 2021 ma resta superiore ai livelli pre-crisi (35,1% nel IV trimestre 2019). In forte ascesa la percentuale netta di imprese che riportano difficoltà di accesso al credito. Nel Bollettino economico di luglio, Banca d’Italia segnala che la liquidità detenuta dalle imprese resta su livelli storicamente elevati.

Dinamica dei prestiti – Ad agosto 2022 i prestiti alle società non finanziarie crescono del 4,8%, la metà rispetto al +8,4%, massimo storico del decennio di dicembre 2020 ma che si inserisce in un percorso di crescita progressiva iniziata dopo il recente minimo di +0,6% di novembre 2021.

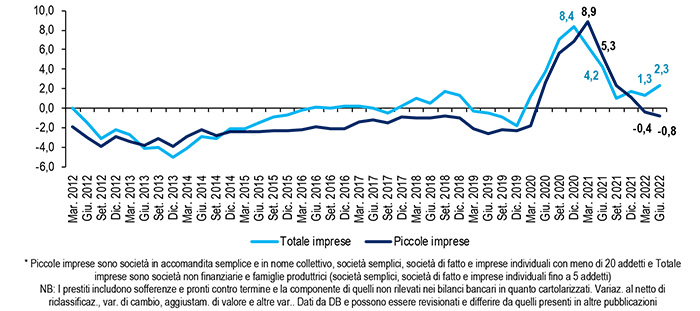

L’analisi dei dati trimestrali su base dimensionale indica che i prestiti alle piccole imprese dopo aver toccato il picco storico dell’8,9% a marzo 2021, hanno iniziato a rallentare per entrare in campo negativo nel 2022: a giugno 2022 diminuiscono dello 0,8%, di molto inferiore rispetto al +5,3% di un anno prima, mentre il totale imprese mostra una crescita del 2,3%.

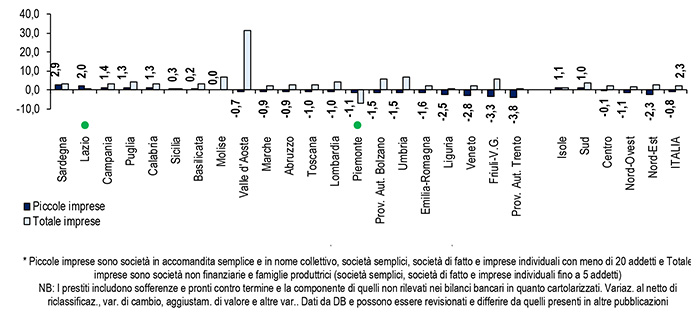

A livello territoriale i prestiti alle piccole imprese crescono in sette regioni: Sardegna con il +2,9% (vs. 3,5% totale imprese), Lazio con il +2,0% (vs. 0,9% totale imprese), Campania con il +1,4% (vs. 3,3% totale imprese), Puglia con il +1,3% (vs. 4,4% totale imprese), Calabria con il +1,3% (vs. 3,1% totale imprese), Sicilia con il +0,3% (vs. 0,3% totale imprese), Basilicata con il +0,2% (vs. 3,3% totale imprese) e Molise stabile (vs. 6,6% totale imprese). All’opposto i cali più intensi sono in Provincia Autonoma di Trento (-3,8% vs. 0,8% totale imprese), Friuli-Venezia Giulia (-3,3% vs. 5,6% totale imprese) e Veneto (-2,8% vs. 2,1% totale imprese). Solo in Lazio e Piemonte la performance dei prestiti alle piccole imprese è migliore di quella del totale imprese.

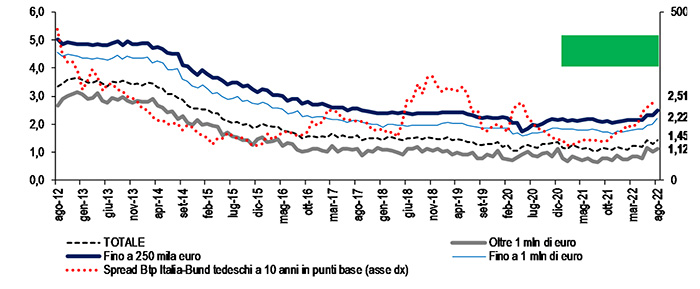

Il costo del credito – Ad agosto 2022 il tasso di interesse sui prestiti pagato dalle società non finanziarie in Italia per nuove operazioni è pari all’1,45%, inferiore di 35 punti base rispetto all’1,80% rilevato nell’Eurozona; inferiore all’1,97% della Germania, all’1,78% della Francia e all’1,60% della Spagna.

In chiave dinamica il tasso di interesse ha iniziato a crescere nel 2022: ad agosto 2022 l’Eurozona cresce di 46 punti base in un anno, la Germania registra 64 punti base in più, seguita dalla Francia con 53 punti, dall’Italia con 38 punti e dalla Spagna con 12 punti in più.

L’analisi dei tassi per classe dimensionale del prestito evidenzia Ad agosto 2022 il tasso per prestiti fino a 1 milione di euro è pari all’2,22%, il doppio (+110 punti base) rispetto allo 1,12% per i prestiti oltre tale soglia, fenomeno più contenuto nell’Eurozona (tasso del 2,20%, 53 punti base sopra all’1,67% dei restanti prestiti). Il costo del credito più alto è quello per i prestiti più contenuti fino ai 250 mila euro, maggiormente diffusi tra le imprese di minor dimensione: ad agosto 2022 il tasso di interesse è pari del 2,51% +139 punti base rispetto all’1,12% dei prestiti superiori ad 1 milione di euro mentre in Eurozona il tasso per importi fino a 250 mila euro è del 2,32%, 65 punti base superiore all’1,67% dei prestiti superiori al milione di euro.

Peso del debito delle società non finanziarie sul PIL dal 2012

I trim. 2012-II trim. 2022. % su PIL corrente. Consistenze a fine tr. di prestiti (bancari e altri comprensivi di quelli cartolarizzati) e titoli – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia e Eurostat

{kind=link}

Serie storica della dinamica trimestrale dei prestiti bancari: piccole imprese* e totale imprese**

Marzo 2012 (inizio rilevazioni)-giugno 2022. Variazione percentuale tendenziale corretta – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

{kind=link}

Dinamica trimestrale dei prestiti bancari a piccole imprese* e totale imprese** nelle regioni

Giugno 2022. Var. % tendenziale corretta (piccole imp. decrescenti). Pallini verdi: performance piccole imprese migliore del tot. imp. – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

{kind=link}

Tasso di interesse alle imprese* per classe importo prestiti e spread Btp Italia/Bund Germania a 10 anni negli ultimi 10 anni

Agosto 2021-agosto 2022. Tasso %. Nuove operazioni di società non finanziarie – Elaborazione Ufficio Studi Confartigianato su dati Banca Centrale Europea ed Eurostat

{kind=link}

L’articolo STUDI – Stretta monetaria e criticità per la finanza d’impresa, nel 2022 a rischio il 15% delle MPI proviene da Confartigianato Imprese.