Gli effetti sulle imprese della crisi del Golfo al centro del 37° report congiunturale di Confartigianato

{kind=link}

Ad una settimana dalla tregua della guerra del Golfo persiste un sostanziale blocco del traffico attraverso lo stretto di Hormuz, da cui potranno discendere ulteriori impulsi rialzisti sui prezzi delle commodities, con un ulteriore aggravio per il costo dell’energia di imprese e famiglie. Il punto sulle tendenze dei prezzi dell’energia nel corso della crisi in Medio Oriente è proposto nel 37° Report congiunturale di Confartigianato, ‘‘Nuovi venti di guerra sull’economia, la congiuntura e le prospettive per le imprese’ presentato ieri in un webinar aperto da Vincenzo Mamoli, Segretario Generale e concluso dall’intervento di Bruno Panieri, Direttore Politiche Economiche.

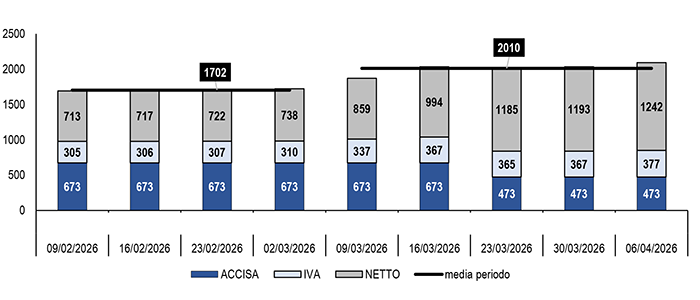

Le tendenze dei prezzi dell’energia – Nella media dei 45 giorni dallo scoppio della guerra del Golfo il prezzo medio del gas (IG Index GME) è del 45,6% superiore alla media di febbraio, mentre il prezzo all’ingrosso dell’elettricità (PUN) supera del 20,6% i livelli precrisi. Ad aprile si è registrato un ritracciamento delle quotazioni rispetto ai livelli di marzo. Nella media delle ultime cinque settimane del prezzo del gasolio tasse incluse supera del 18,1% il livello delle quattro settimane terminanti al 23 di febbraio. Grazie all’intervento di politica fiscale sulle accise la dinamica del costo del gasolio in Italia è di quasi otto punti inferiore all’aumento del 25,8% registrato nella media Ue.

I contenuti del 37° report di Confartigianato – Nell’intervento di Enrico Quintavalle, Responsabile dell’Ufficio Studi di Confartigianato sono state esaminate le principali evidenze della congiuntura a livello nazionale e nel confronto internazionale. Le direttrici delle politiche economiche e le tendenze delle economie territoriali sono state al centro degli interventi di Licia Redolfi dell’Osservatorio MPI Confartigianato Lombardia, Monica Salvioli dell’Osservatorio MPI Confartigianato Emilia-Romagna e Carlotta Andracco dell’Ufficio Studi Confartigianato Vicenza.

Il quadro economico è segnato dal forte shock energetico che alimenta i rischi di una frenata della ripresa della produzione manifatturiera, dell’export e degli investimenti e di una stagflazione nel 2027. Persiste il ciclo positivo delle costruzioni, sostenuto dagli interventi del PNRR mentre il ciclo nei servizi e nel turismo rimane positivo ma manifesta segnali di debolezza. La dinamica dell’occupazione rimane in territorio positivo ma perde di slancio dopo una lunga fase espansiva, mentre si osserva una leggera attenuazione del fenomeno della carenza di manodopera.

Oltre agli effetti della guerra del Golfo sui costi dell’energia, il 37° report esamina i rischi per catene di approvvigionamento globali e gli impatti sulle filiere manifatturiere e dell’edilizia. Dalla metà di aprile si potrebbe accentuare la carenza di offerta di fertilizzanti e di materie prime quali zolfo, alluminio, elio e bromo, elementi fondamentali per le catene di approvvigionamento industriali. Una prolungata carenza di offerta potrebbe amplificare la crescita dei prezzi dei metalli e minerali, che a marzo 2026 salgono del 23,0% su base annua. A marzo le quotazioni dell’alluminio sono salite del 10,0% rispetto a febbraio e crescono del 26,9% su base annua. Una carenza di offerta di greggio determina ricadute sui prezzi delle materie prime legate al ciclo del petrolio, come le materie prime polimeriche e petrolchimiche, bitumi e asfalti, mentre una carenza di prodotti raffinati impatta sui costi dei carburanti, in particolare del gasolio, delineando il rischio di razionamento, già registrato per il carburante per gli aerei. La spinta dei costi dell’energia impatta sui prezzi dei prodotti per l’edilizia energy intensive, come calcestruzzo, cemento, acciaio, vetro, ceramiche e laterizi per mattoni, piastrelle e sanitari. Una escalation dei prezzi in settori energy intensive in Asia impatterebbe sui costi dei beni importati: nel 2025 l’Italia acquista dalle economie asiatiche prodotti chimici, della metallurgia e della lavorazione di minerali non metalliferi (vetro, cemento, ceramica, laterizi, ecc..) per 24,7 miliardi di euro, pari al 22,1% dell’import totale di questi beni.

La politica monetaria ha sospeso la discesa dei tassi interesse, mentre i prestiti alle imprese sono tornati a crescere. Persistono condizioni restrittive per il credito alle piccole imprese, diffuse a livello territoriale. La politica fiscale mostra scarsi spazi di intervento, in particolare senza l’uscita anticipata dalla procedura di infrazione. L’ampio approfondimento territoriale del 37° report mette in evidenza le differenti dinamiche dell’export, con un focus sui mercati critici: Medio Oriente, Stati Uniti e Germania. Inoltre, sono delineate le differenti dinamiche a livello territoriale del mercato del lavoro e del turismo. In particolare, sono evidenziate le tendenze regionali dell’occupazione per genere, per settore e posizione professionale, con un focus sul segmento dei giovani under 35.

Prezzo settimanale del gasolio: prezzo netto, accise e Iva e media precrisi e post crisi Golfo

2 feb.2026-6 aprile 2026 (media settimana da lunedì alla domenica precedente il giorno della rilevazione), euro per 1.000 litri – Elaborazione Ufficio Studi Confartigianato su dati Mase

{kind=link}

L’articolo Gli effetti sulle imprese della crisi del Golfo al centro del 37° report congiunturale di Confartigianato proviene da Confartigianato Imprese.